ต้องลงทุนนานแค่ไหนถึงเอาเงินออกมาได้?

- ต้องถือหน่วยลงทุนให้ครบ 5 ปีปฏิทิน (ไม่ว่าจะซื้อหรือขายวันไหนในปีนั้น จะนับปีนั้นเป็น 1 ปี)

ยกตัวอย่างเช่น

ถ้าเราซื้อ LTF วันที่ 25 ธันวาคม 2554 พอขึ้นปีใหม่ 1 มกราคม 2555 กองทุนจะนับว่าเราซื้อกองทุนมาครบ 1 ปี และกำลังเริ่มต้นลงทุนเป็นปีที่ 2

ดังนั้นเราจะสามารถขายได้เร็วที่สุดในวันที่ 1 มกราคม 2558

Buy@2554 2555 2556 2557 Sell@2558

สรุป ระยะเวลาสั้นสุดที่ลงทุนใน LTF = 3 ปี 2 วัน

ระยะเวลานานสุดที่ลงทุนใน LTF = 5 ปี

ปล. ถ้าหุ้นติดลบอยู่ เราจะยังไม่ขายก็ได้นะครับ ไม่มีใครบังคับเราได้

ลงทุนได้สูงสุดกี่บาท?

- เงินลงทุนใน LTF สามารถนำไปหักลดหย่อนภาษีได้สูงสุด 15% ของรายได้ในแต่ละปีแต่ต้องไม่เกิน 500,000 บาท

ยกตัวอย่างเช่น

1. ปีนี้ นาย ก มีรายได้รวม 1,000,000 บาท และเสียภาษี 20%

นาย ก จะซื้อ LTF ได้สูงสุด 150,000 บาท

ซึ่งจะประหยัดภาษีถึง 150,000 x 20% = 30,000 บาท

2. ปีนี้ นาย ข มีรายได้รวม 10,000,000 บาท และเสียภาษี 30%

นาย ข จะซื้อ LTF ได้สูงสุด 500,000 บาท (เพราะ 15% ของรายได้เกิน 500,000 บาท)

ซึ่งจะประหยัดภาษีถึง 500,000 x 30% = 150,000 บาท

อยากประหยัดภาษี x บาท ต้องซื้อกองทุนกี่บาท?

- นำเงินภาษีที่อยากประหยัดมาหารด้วยเปอร์เซ็นต์ฐานภาษีของคุณ

ยกตัวอย่างเช่น

ถ้าปีนี้ นาย ก เสียภาษี 20% และเขาอยากประหยัดภาษี 10,000 บาท เขาจะต้องซื้อ LTF ปีนี้ ด้วยเงิน 10,000/20% = 50,000 บาท

ซื้อ LTF ยังไงให้คุ้มที่สุด?

สมมุติว่าคุณมีรายได้ 550,000 บาทต่อปี

จากตารางภาษี หมายความว่า

- เงิน 150,000 บาทแรกไม่ต้องเสียภาษี

- เงิน 350,000 บาทถัดมาเสียภาษี 10% คิดเป็นเงิน 35,000 บาท

- เงิน 50,000 บาทสุดท้ายต้องเสียภาษี 20% คิดเป็นเงิน 10,000 บาท

ถึงแม้ว่าคุณจะมีสิทธิ์ซื้อ LTF ได้ถึง 82,500 บาท (15% ของ 550,000 บาท) ซึ่งจะประหยัดภาษีได้ (50,000 x 20%) + (32,500 x 10%) = 13,250 บาท

หากคุณอยากจะประหยัดภาษีให้ได้คุ้มที่สุด คุณควรจะซื้อ LTF เพียง 50,000 บาท (พอดีกับเงินส่วนที่เสียภาษี 20% พอดี) ซึ่งคุณจะประหยัดภาษีได้ถึง 10,000 บาทเลยทีเดียว

ฟันธงกันไปเลย ควรซื้อเท่าไหร่ เมื่อไหร่ดี?

ผมจะตอบคำถามของคุณด้วยการถามพวกคุณกลับดังนี้ละกันครับ

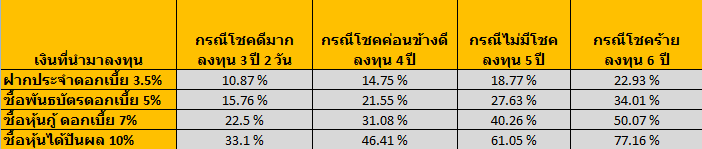

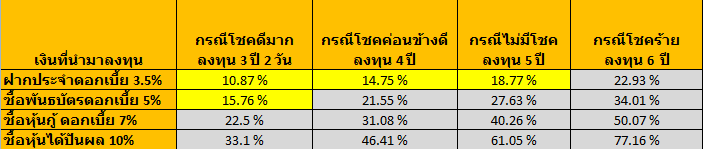

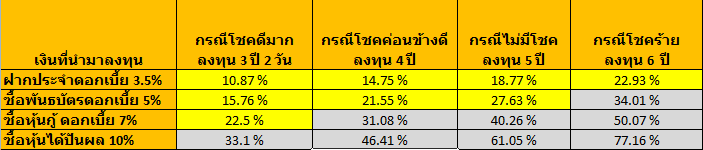

CASE 1 หากคุณเสียภาษีในเรท 10% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่าการฝากดอกเบี้ยประจำทบต้น 3 ปี ก็จะให้ผลเช่นเดียวกัน ดังนั้นในกรณีแรกนี้ คุณจำเป็นต้องมานั่งลุ้นครับว่ากองทุน LTF ของคุณจะทำกำไรได้มั้ยใน 3 ปีข้างหน้านับจากนี้ เป็นผมจะเอาเงินไปฝากประจำยังดีกว่าครับ (พันธบัตร กับหุ้นปันผล ยิ่งดีกว่าหลายเท่าครับ)

CASE 2 หากคุณเสียภาษีในเรท 20% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่า คุณจะได้กำไรมากกว่าการเอาเงินไปฝากประจำถึง 10% ทีเดียวครับ ดังนั้นถ้าคุณเป็นคนที่ไม่ชอบเสี่ยง และชอบฝากประจำเป็นทุนเดิมอยู่แล้ว ผมขอแนะนำให้คุณซื้อได้เลยครับ (ถ้าเสียภาษีสองเรท ควรใช้เงินที่ต้องเสียภาษี 20% ไปซื้อก็พอนะครับ ส่วนที่เสีย 10% ไม่ต้องไปซื้อให้ขาดทุนครับ)

CASE 3 หากคุณเสียภาษีในเรท 30-37% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่า คุณจะได้กำไรมากกว่าการเอาเงินไปซื้อพันธบัตรถึง 14-20%!! (ไม่ธรรมดานะครับ) ดังนั้นถ้าคุณคิดจะเอาเงินไปซื้อพันธบัตร ลองหันมามอง LTF ดูก่อนตัดสินใจซักหน่อยจะดีกว่าครับ

อย่าลืมนะครับว่า ที่ผมร่ายมาซะยาวนี่ ยังไม่รวมกำไรที่จะได้จากราคาที่เพิ่มขึ้นของกองทุนนะครับ

สุดท้ายนี้ หลังจากพวกคุณได้อ่านบทความนี้จบ ผมหวังเป็นอย่างยิ่งว่าหากในอนาคต คุณมีโอกาสเข้าซื้อกองทุนในราคาถูกๆ (หลังจากตลาดหุ้นตกหนักๆ) มารอคุณอยู่ตรงหน้า อย่ารีรอให้เนิ่นนานเกินไป แต่จงวิเคราะห์ถึงความคุ้มค่าในการลงทุน และจงตัดสินใจลงทุนอย่างเด็ดเดี่ยวครับ

โชคดีในการลงทุนทุกท่านครับ

อ้างอิงจาก http://www.bloggang.com/mainblog.php?id=hopezz&month=26-12-2011&group=6&gblog=2

ตัวอย่างด้านบนคำนวนจากกรณีดอกเงินฝาก 3.5 แต่ปัจจุบันดอกเบี้ยน้อยกว่า 3.5 ดังนั้นหากลองคำนวนพบว่าให้ซื้อ LFT เต็มโควต้าได้เลย

| ตารางเปรียบเทียบอัตราดอกเบี้ยธนาคาร | |||||||||

| อัตราดอกเบี้ยเงินฝาก | อัตราดอกเบี้ยเงินกู้ | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| ออมทรัพย์ | ประจำ 3 เดือน | ประจำ 6 เดือน | ประจำ 12 เดือน | ประจำ 24 เดือน | ประจำ 36 เดือน | MRR | MOR | MLR | |

| ธ. กรุงศรีอยุธยา จก. | 0.7500 | 2.0500 | 2.3500 | 2.7500 | 3.2000 | 3.2500 | 8.4500 | 7.7500 | 7.5000 |

| เริ่มใช้ตั้งแต่วันที่ | 1 ต.ค. 55 | 1 ต.ค. 55 | 1 ต.ค. 55 | 1 ต.ค. 55 | 1 ต.ค. 55 | 1 ต.ค. 55 | 2 เม.ย. 55 | 2 เม.ย. 55 | 2 เม.ย. 55 |

| ธ. กรุงเทพ จก. | 0.7500 | 1.8750 | 2.1250 | 2.5000 | 2.7500 | 3.0000 | 7.7500 | 7.2500 | 7.0000 |

| เริ่มใช้ตั้งแต่วันที่ | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 |

| ธ. ออมสิน | 1.0000 | 2.2500 | 2.5000 | 2.9000 | 8.0000 | 7.5000 | 7.2500 | ||

| เริ่มใช้ตั้งแต่วันที่ | 15 ก.ย. 54 | 15 ก.ย. 54 | 15 ก.ย. 54 | 15 ก.ย. 54 | 15 ก.ย. 54 | 15 ก.ย. 54 | 15 ก.ย. 54 | ||

| ธ. กสิกรไทย จก. | 0.7500 | 1.8000 | 2.2500 | 2.6500 | 3.0000 | 3.2000 | 8.1000 | 7.4800 | 7.1300 |

| เริ่มใช้ตั้งแต่วันที่ | 19 ต.ค. 55 | 19 ต.ค. 55 | 19 ต.ค. 55 | 19 ต.ค. 55 | 19 ต.ค. 55 | 19 ต.ค. 55 | 22 ก.พ. 55 | 22 ก.พ. 55 | 22 ก.พ. 55 |

| ธ. กรุงไทย จก. | 0.7500 | 2.0000 | 2.6000 | 2.7500 | 3.1250 | 3.2500 | 8.0000 | 7.3750 | 7.1250 |

| เริ่มใช้ตั้งแต่วันที่ | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 17 ต.ค. 55 | 30 ม.ค. 55 | 30 ม.ค. 55 | 30 ม.ค. 55 |

| ธ. ไทยพาณิชย์ จก. | 0.7500 | 1.7500 | 2.1500 | 2.5000 | 2.7500 | 2.7500 | 8.1000 | 7.4250 | 7.0000 |

| เริ่มใช้ตั้งแต่วันที่ | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 | 22 ต.ค. 55 |

| ธ. ทหารไทย จก. | 0.1250 | 1.7500 | 2.0000 | 2.2500 | 2.7500 | 3.0000 | 8.2750 | 7.9000 | 7.5000 |

| เริ่มใช้ตั้งแต่วันที่ | 10 ต.ค. 55 | 10 ต.ค. 55 | 10 ต.ค. 55 | 10 ต.ค. 55 | 10 ต.ค. 55 | 10 ต.ค. 55 | 27 ก.ย. 55 | 27 ก.ย. 55 | 27 ก.ย. 55 |

| ธ. ยูโอบี จก. | 0.6500 | 1.9500 | 2.2500 | 2.5000 | 2.7500 | 2.7500 | 8.5000 | 8.2500 | 7.7500 |

| เริ่มใช้ตั้งแต่วันที่ | 17 ก.ย. 55 | 17 ก.ย. 55 | 17 ก.ย. 55 | 17 ก.ย. 55 | 17 ก.ย. 55 | 17 ก.ย. 55 | 23 ก.ค. 55 | 23 ก.ค. 55 | 23 ก.ค. 55 |

| หมายเหตุ | |||||||||

อ้างอิงจาก http://www.thaibond.com/bond_info/bankrate.aspx นอกจากนี้สามารถดูอัตราดอกเบี้ยได้จาก http://www.bot.or.th/thai/statistics/financialmarkets/interestrate/_layouts/application/interest_rate/IN_Rate.aspx# | |||||||||

ขอบคุณค่ะ

ReplyDeleteมาอ่านเพื่อแน่ในอีกที พอดีปีหน้าจะครบขายแล้วอิอิ ซื้ิอ 2553 ขาย2557 ถูกต้องใช่มั๊ยคะ